北方稀土,公司属于稀土产业链的中游。

优势:公司控股股东包钢(集团)公司拥有全球最大的铁和稀土共生矿—— 白云鄂博矿的独家开采权由下属子公司包钢股份将尾矿浓缩产出稀土精矿,向公司供应稀土精矿,保障资源供给。

亮点:公司是我国最早建立并发展壮大的国有控股稀土企业。经过多年发展, 公司在行业内率先发展成为集稀土冶炼分离、功能材料、应用产品、科研 和贸易一体化的集团化上市公司。

中国稀土,公司属于稀土产业链的中上游。

优势:公司作为中国稀土集团核心上市平台,积极契合稀土行业整合与绿色转型发展的有利时机,充分发挥自身在稀土产业运营与上市平台优势,适时推进内外部稀土资产整合重组。

亮点:旗下中稀湖南拥有湖南省目前唯一一宗离子型稀土矿采矿权,所属的矿区探明稀土资源储量达大型离子型稀土矿藏的规模,资源优势明显。

包钢股份,公司属于稀土产业链上游。

优势:包钢集团开采的白云鄂博矿石,排他性供应公司。铁矿石累计查明资源量 12.6 亿吨;稀土资源量世界第一;铌资源量仅次于巴西,居世界第二位;伴生萤石资源量国内最大。

亮点:公司拥有的白云鄂博西矿,铁矿石累计查明储量 6.6 亿吨。公司拥有的白云鄂博矿尾矿库,资源量约2亿吨,稀 土品位7%左右,是世界上第二大稀土矿。

金力永磁,公司属于稀土产业链下游。

优势:公司为全球领先的高性能稀土永磁材料生产商,凭借庞大的产能、卓越的研发能力、专有技术以及强大的产品交付能力,在各关键下游领域建立了细分市场领先地位。

亮点:公司正积极配合世界知名科技公司的人形机器人磁组件研发,陆续有小批量的交付。此外,公司还积极布局 3C、低空飞行器、轨道交通等领域,具有领先的市场地位。

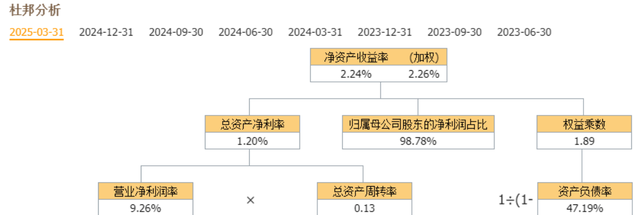

看完了公司的优势亮点,接下来,我们依然采用经典的杜邦分析法,将公司的财务核心数据净资产收益率进行拆解,

看看四家稀土产业链公司,谁的综合经营实力更强,

先看第一个,拆解关键数据,

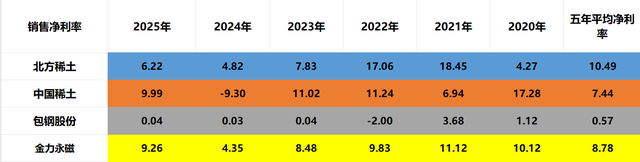

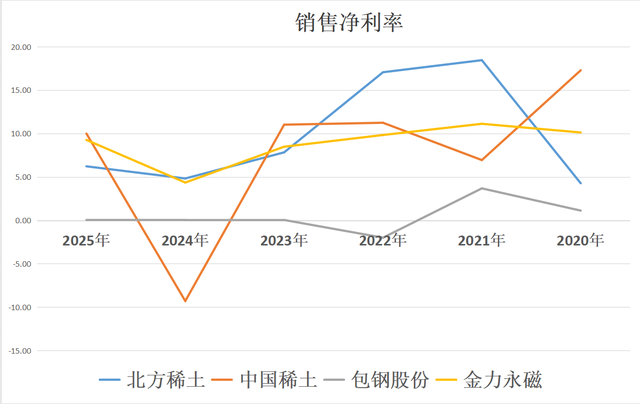

销售净利率,越高,则公司的利润空间就越大,最终盈利能力就越强。

四家公司中,北方稀土一家的净利率在过去五年上升。其余三家公司下降。

一季度,赚钱能力最强的是处于中上游的中国稀土,每100元收入,就有9.99的利润。其次是下游的金力永磁,再次中游北方稀土。再次上游包钢股份。主要是包钢受钢铁低利润率拖累较大。

利润空间:中国稀土>金力永磁>北方稀土>包钢股份

第二个,拆解财务关键数据,

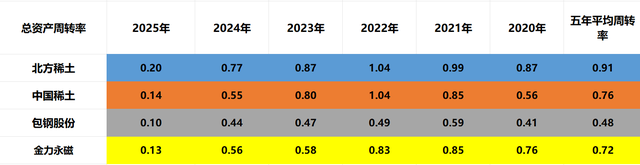

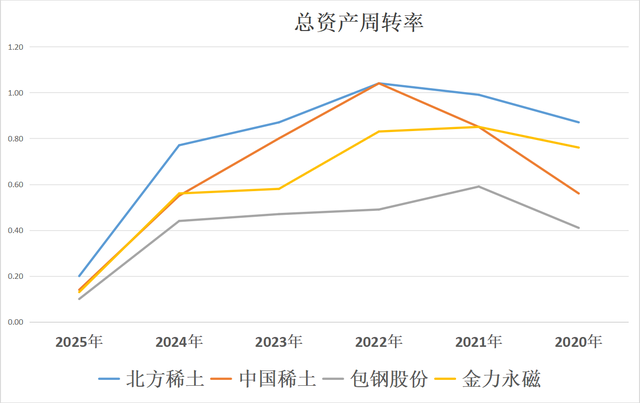

总资产周转率,越高,则公司的周转速度越快,盈利能力越强。

包钢股份一家的周转速度在过去五年上升,其余三家公司均有不同程度下降。

一季度,周转速度最快的是中游的北方稀土。其次中上游中国稀土,再次下游金力永磁,再次上游包钢股份。

周转速度:北方稀土>中国稀土>金力永磁>包钢股份

第三个,拆解财务关键数据,

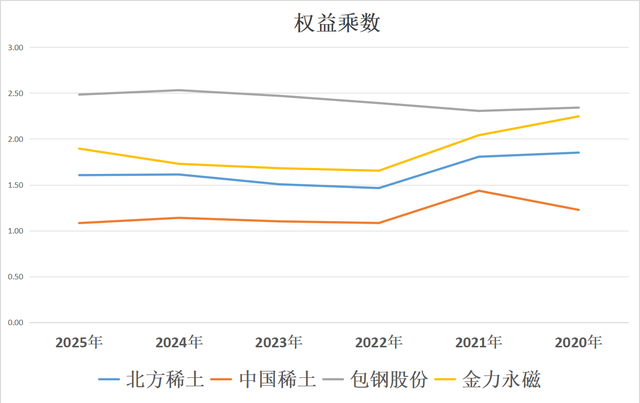

权益乘数,越高,则财务杠杆越大,公司资产利用率越高,盈利能力越强。

但过高的财务杠杆会加大公司的财务风险。

北方稀土、中国稀土、金力永磁三家的财务杠杆在过去五年下降。包钢股份上升。

一季度,财务杠杆最高的是上游的包钢股份2.48倍。其次下游金力永磁,再次中游北方稀土,再次中上游中国稀土。

财务杠杆:包钢股份>金力永磁>北方稀土>中国稀土

大家更看好低价稀土产业链中的哪一家呢,欢迎在下方留言讨论!

个人配资,股票去哪里加杠杆,盈易点配资提示:文章来自网络,不代表本站观点。